- “뉴코 모델에서 가장 중요한 요소는 첫째도 둘째도 셋째도 ‘자본’”

- 멧세라가 3년 만에 상장·M&A까지 간 비결, ‘자본력·실행력·일정’

- 멧세라와 ‘실속 딜’…업프론트 대신 공동 연구·합성·인건비로 150억원 확보

[더바이오 지용준 기자] 디앤디파마텍이 자사의 글루카곤 유사 펩타이드1(GLP-1) 계열의 비만신약 후보물질을 기술수출한 미국 뉴코(NewCo) 기업인 ‘멧세라(Metsera)’와의 협업 비하인드 스토리를 공개했다. 회사는 멧세라가 대규모 자본을 기반으로 임상 개발을 가속한 ‘뉴코 모델’의 실제 운영 방식을 소개하는 한편, 국내 바이오기업이 글로벌 진출 과정에서 어떤 유형의 뉴코와 협력해야 실질적인 시너지를 낼 수 있는지에 대한 구체적 방안을 제시했다.

홍성훈 디앤디파마텍 부사장은 24일 오전 서울 강남구 그랜드 인터컨티넨탈 서울 파르나스 5층 로즈&카네이션홀에서 열린 ‘KDDF Global Licensing Strategy BD Forum’에서 “뉴코 모델에서 가장 중요한 요소는 첫째도 둘째도 셋째도 ‘자본’”이라고 말했다.

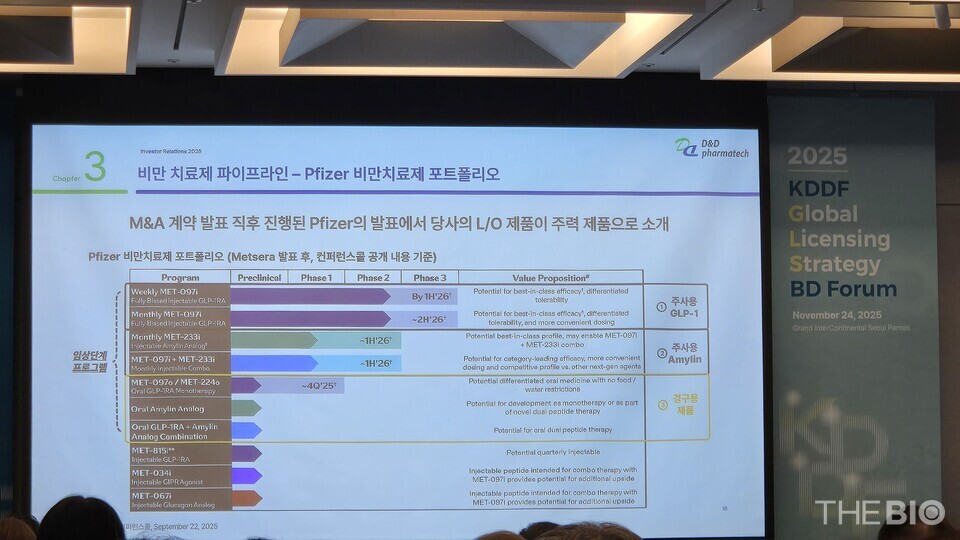

이날 발표에서 디앤디파마텍은 멧세라가 설립 3년 만에 미국 나스닥 상장(약 4조원 가치)과 화이자 피인수(약 14조원)를 성사시키기까지의 과정을 소개했다. 홍 부사장은 “멧세라가 화이자에 매각되면서 디앤디파마텍은 화이자의 비만 치료제 포트폴리오를 구성하는 회사로 위상이 한층 높아졌다”고 말했다.

멧세라는 지난 2022년 10월 출범했다. 미국 주요 벤처캐피탈(VC)인 포퓰레이션헬스파트너스(Population Health Partners)와 아치벤처파트너스(ARCH Venture Partners)가 공동으로 멧세라에 투자했다. 당시 멧세라는 설립 6개월 만에 디앤디파마텍으로부터 GLP-1 후보물질을 기술도입했다. 해당 거래는 착수부터 종결까지 불과 4개월 만에 마무리됐다. 이후 멧세라는 올해 1월 4조원의 밸류에이션(기업가치)으로 나스닥에 상장했고, 같은해 10월 화이자에 100억달러(약 14조5500억원) 규모로 인수됐다.

홍 부사장은 멧세라가 단기간에 상장과 인수합병(M&A)으로 이어질 수 있었던 것은 △선제적인 자본 조달 △임상 실행력 △엑시트(exit)를 목표로 설계된 비즈니스 모델(BM)을 꼽았다. 멧세라는 설립 첫 해부터 화이자 전 최고경영자(CEO)인 이안 리드(Ian Read)가 이사회에 진입했으며, 영국 펩타이드 기업인 ‘자이힙(Zihipp)’ 인수 등 외형 확장을 즉각적으로 단행했다.

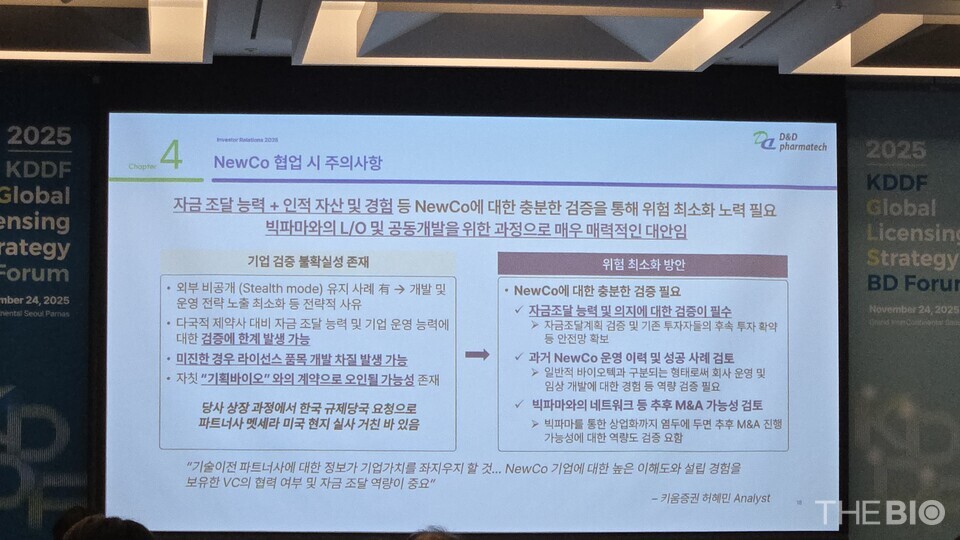

홍 부사장은 “뉴코는 기술보다 ‘구조’를 먼저 본다”며 “구조가 설계되면 기술은 그 다음”이라고 말했다. 뉴코의 실체는 기술력보다 ‘자본 구조’와 ‘실행력’에서 차이가 난다는 게 홍 부사장의 설명이다.

그는 “임상이 지연되면 모든 일정이 무너질 수 있다”며 “일정이 절대 밀리지 않는 게 좋은 뉴코”라고 강조했다. 그러면서 그는 “멧세라 측에서 돈과 인력은 양보할 수 있는데, 일정은 때려죽여도 양보할 수 없으니 ‘외주를 줘야 한다’는 얘기까지 했다”며 “임상 일정은 6개월 규모로 계획하고 한 치의 오차 없이 진행했다”고 강조했다.

디앤디파마텍이 체결한 멧세라와의 기술수출 파트너십에 대한 비하인드 스토리도 이날 소개됐다. 홍 부사장은 “기술수출은 회사 기술에 대한 간접적인 검증이기도 하다”면서 “처음부터 글로벌 빅파마와 직접 계약을 성사시키는 일은 쉽지 않다”고 말했다.

그는 “당시 후보군 중 멧세라는 이미 뉴코 형태로 법인이 설립돼 있었던 반면, 나머지 두 팀은 아직 최대주주 후보를 찾는 단계여서 불확실성이 컸다”며 “또 디앤디파마텍의 기업공개(IPO) 일정도 촉박했던 만큼, 불확실성이 적은 멧세라를 파트너로 선택했다”고 설명했다.

특히 디앤디파마텍은 라이선스 딜 과정에서 ‘실속 있는 조건’을 확보한 것으로 평가된다. 회사는 2023년 4월 3개 에셋(asset)을 멧세라에 라이선스 아웃(L/O)한 데 이어, 지난해 3월에도 3개 에셋에 대한 추가 L/O 계약을 체결했다. 디앤디파마텍은 추가 계약 당시 업프론트(선급금)를 받지 않는 대신 비용 구조를 R&D 공동 개발 방식으로 전환했다.

홍 부사장은 “재료비, 외부 비용뿐만 아니라 우리 연구진 인건비까지 모두 멧세라가 부담했다”며 “2년 동안 받은 인건비만 150억원이 넘는다”고 강조했다. 해당 공동 개발 형태는 디앤디파마텍의 자체 연구 역량을 키우는 동시에, 미국 임상 진입 기회를 넓힌 결정적 기반이 됐다고도 홍 부사장은 강조했다.

홍 부사장은 뉴코 모델의 조건을 갖춘 팀과 협력한다면 국내 바이오텍도 굳이 빅파마만 바라볼 필요는 없다고 밝혔다. 그는 “결국 ‘자본력·실행력·일정’ 관리라는 3가지 요소를 동시에 갖춘 팀이라면 한국 기업도 과감하게 손잡을 만한 충분한 가치가 있다”며 “멧세라는 뉴코 모델이 얼마나 성공적인 구조가 될 수 있는지를 보여준 대표적인 사례”라고 말했다.